KOBİ’ler İçin Nakit Akışı (Cash Flow) Tablosu Hazırlama ve Yorumlama Rehberi

Şirketiniz kâğıt üzerinde rekor kâr açıklarken neden ay sonunda personel maaşlarını ödemekte zorlanıyorsunuz? İşletme sermayenizi yönetecek ve iflas riskini sıfırlayacak nakit akışı stratejileri.

Türkiye’deki KOBİ’lerin batma nedenlerini inceleyen finansal raporlara bakıldığında, şirketlerin çok büyük bir kısmının “zarar ettikleri” için değil, “nakit darboğazına” (Cash Flow Bottleneck) girdikleri için iflas ettikleri görülür. Bir şirket sahibi olarak Gelir Tablosuna bakıp kâr ettiğinizi düşünebilirsiniz. Ancak finans biliminde çok net ve acımasız bir kural vardır: “Kâr bir varsayımdır, nakit ise gerçektir.”

Milyonlarca liralık fatura kesmiş olabilirsiniz (bu size kâr yazar), ancak o faturaların tahsilatını henüz yapmadıysanız ve yarın vergi ödemeniz veya kredi taksitiniz varsa, kâğıt üzerindeki o milyonların sizi iflastan kurtarması imkansızdır. İşte şirketinizin damarlarındaki kan basıncını ölçen, ne kadar süre daha hayatta kalabileceğinizi matematiksel olarak gösteren yegane finansal pusula Nakit Akım Tablosudur (Cash Flow Statement).

Kâr ve Nakit Arasındaki Ölümcül Fark

Geleneksel muhasebe sistemi tahakkuk esasına (Accrual Basis) göre çalışır. Yani siz bir malı sattığınız anda, paranızı 6 ay sonra alacak olsanız bile muhasebeniz o satışı hemen “gelir” olarak kaydeder ve şirketiniz o ay kâr etmiş görünür. Aynı şekilde, amortismanlar (makinelerin yıpranma payı) gelir tablonuzda gider olarak görünür ve kârınızı düşürür; oysa amortisman için kasanızdan fiziksel olarak tek bir kuruş para çıkmamıştır.

Nakit Akışı Tablosu ise sadece ve sadece şirketin banka hesaplarına fiziksel olarak giren ve çıkan parayı takip eder. Kestiğiniz fatura değil, o faturanın hesabınıza yattığı an önemlidir. Şirketinizin gerçek sağlığını görmek istiyorsanız, gözünüzü gelir tablosundan ayırıp nakit akışınıza çevirmeniz şarttır.

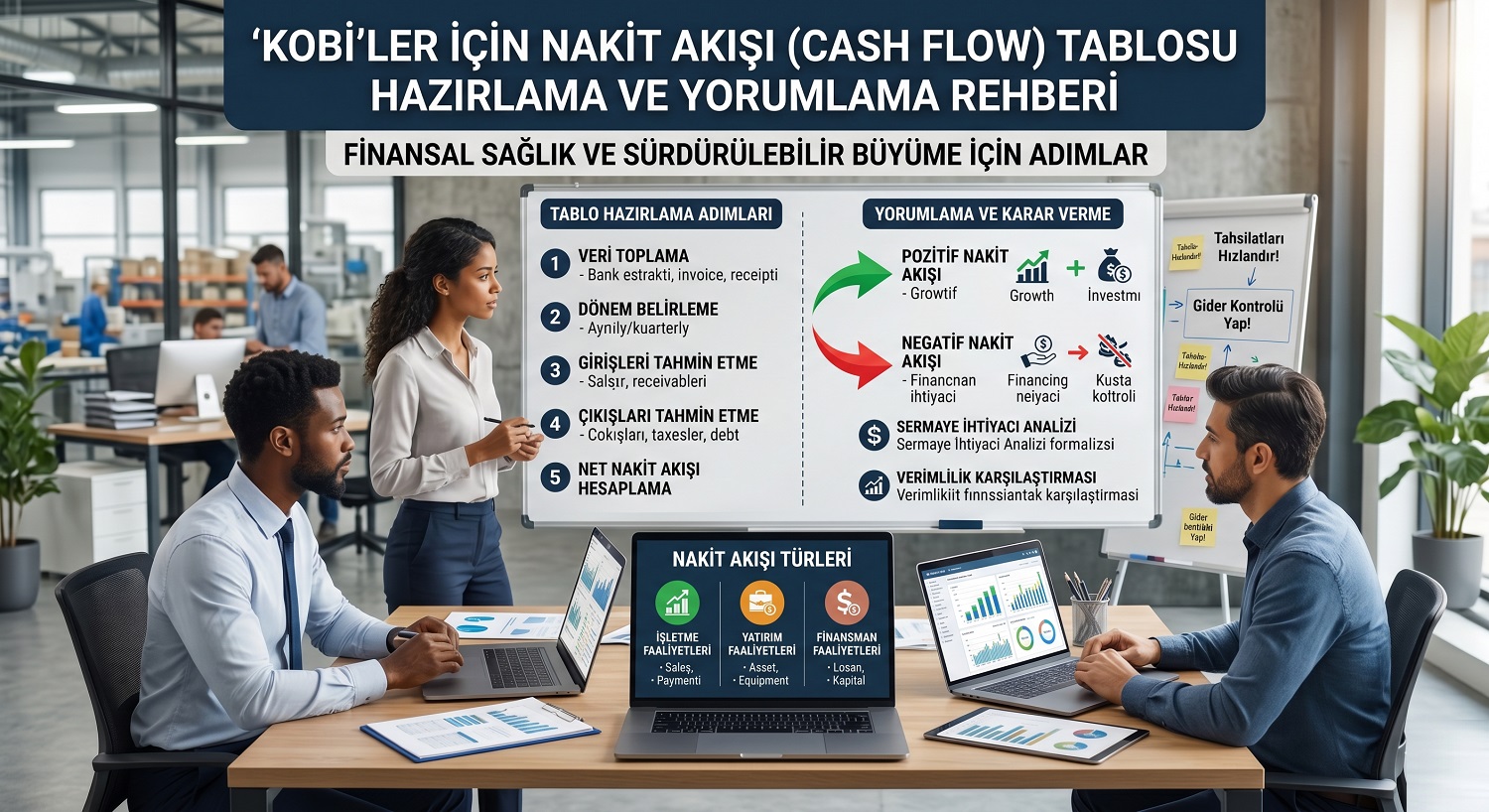

Nakit Akışı Tablosunun Üç Temel Sütunu

Uluslararası Finansal Raporlama Standartlarına (UFRS) göre profesyonel bir nakit akış tablosu, işletmenizin parayı nereden bulduğunu ve nereye harcadığını üç ana kategoriye ayırarak sunar:

- İşletme Faaliyetlerinden Kaynaklanan Nakit Akışı (Operating Cash Flow): Şirketinizin ana işini yaparak (mal satarak, hizmet vererek) yarattığı nakittir. Tedarikçilere yapılan ödemeler, personel maaşları ve tahsilatlar buradadır. Bir şirketin sağlıklı olduğunun tek göstergesi, bu kalemin sürekli ve istikrarlı bir şekilde pozitif (+) olmasıdır.

- Yatırım Faaliyetlerinden Kaynaklanan Nakit Akışı (Investing Cash Flow): Şirketin yeni bir fabrika alması, yazılım altyapısına yatırım yapması veya elindeki bir aracı satması sonucu oluşan nakit hareketleridir. Genellikle büyüyen şirketlerde bu kalem negatiftir (-) çünkü şirket sürekli olarak geleceğe nakit yatırımı yapmaktadır.

- Finansman Faaliyetlerinden Kaynaklanan Nakit Akışı (Financing Cash Flow): Bankadan kredi çektiğinizde, şirkete yeni ortak (sermaye) aldığınızda veya ortaklara kâr payı (temettü) dağıttığınızda kasanıza giren/çıkan paradır. İşletme faaliyetlerinden para kazanamayan şirketler, genellikle bu kalemi (banka kredilerini) şişirerek suni bir şekilde ayakta kalmaya çalışırlar.

İşletme Sermayesi (Working Capital) ve Tahsilat Stratejileri

Türkiye pazarında B2B (şirketten şirkete) ticaret yapan KOBİ’lerin en büyük açmazı uzun tahsilat vadeleridir. Eğer siz tedarikçilerinize 30 gün vadeli ödeme yapıyor, ancak sattığınız malın parasını müşterilerinizden 90 gün sonra tahsil ediyorsanız, aradaki 60 günlük sürede oluşan devasa nakit boşluğunu (Nakit Döngüsü) mecburen banka kredileriyle finanse etmek zorunda kalırsınız. Yüksek faiz oranlarının olduğu dönemlerde bu durum, şirketin tüm faaliyet kârını bankalara faiz gideri olarak ödemesiyle sonuçlanır.

Nakit akışınızı optimize etmek için finans departmanınızın odaklanması gereken en önemli metrik Alacak Devir Hızıdır. Müşterilerinize erken ödeme iskontoları (Örn: Peşin ödemede %5 indirim) sunmak, kârlılığınızı bir miktar düşürse de şirketin kasanıza giren taze nakitle çok daha kârlı yeni işler bağlamanızı sağlar.

Kriz Dönemlerinde Nakit Yönetimi Taktikleri

Ekonomik daralma veya enflasyonist süreçlerde şirketlerin “Serbest Nakit Akışı” (Free Cash Flow) yaratma kapasitesi hayatta kalmanın tek garantisidir. Serbest Nakit Akışı, şirketin tüm zorunlu operasyonel giderlerini ve demirbaş yatırımlarını yaptıktan sonra elinde kalan, tamamen şirketin veya ortakların özgürce kullanabileceği gerçek paradır.

Nakit Darboğazından Çıkış Stratejileri:

1. Stokları Nakde Çevirin: Depoda bekleyen “ölü stoklar” aslında kilitlenmiş nakittir. Kâr marjından feragat ederek (gerekirse zararına) bu stokları hızlıca eritin ve kasaya likidite çekin.

2. Borçları Yeniden Yapılandırın: Kısa vadeli ticari borçlarınızı (satıcılara olan borçları), uygun faizli uzun vadeli banka kredileriyle takas ederek aylık nakit çıkış baskısını azaltın.

3. Sabit Maliyetleri Değişkenleştirin: Satın almak yerine kiralama (Leasing) yöntemine geçin. Şirkete ait araç filosunu satıp operasyonel kiralama yapmak, bilançonuzdaki parayı tek seferde serbest bırakmanın en hızlı yoludur.

Şirketinizi büyütürken ciro hedeflerinizin peşinden koşmak heyecan vericidir, ancak o cironun ne kadarının o ay banka hesabınıza girdiğini yönetemiyorsanız, kontrolü tamamen kaybetmişsiniz demektir. Şirketinizin direksiyonuna geçin ve her ayın ilk günü gelir tablonuzdan önce “Nakit Akışı” projeksiyonunuzu kontrol etmeyi bir şirket kültürü haline getirin.