Kredi notu düşük olanların banka sicilini düzeltmesi için uygulaması gereken 6 aylık plan

Kredi notunuzu 6 ayda nasıl yükseltebilirsiniz? Bankalarla arayı düzeltmenin, sicilinizi temizlemenin ve finansal özgürlüğünüze kavuşmanın adım adım, uzman destekli yol haritası.

Kırmızı Çizgiden Çıkış: Finansal İtibarınızı Yeniden İnşa Etme Sanatı

Merhaba, ben Deniz Bulut. Ekonoliz’de geçirdiğim yıllar boyunca, finansal darboğazdan geçen yüzlerce insanın hikayesine tanıklık ettim. “Kredi notum düşük, bankalar yüzüme bakmıyor” cümlesi, finansal dünyanın en ağır kapılarından biridir. Ancak size şunu söyleyeyim: Kredi notu, değişmez bir kader değildir; o bir aynadır. Bankalar bu aynaya bakıp sizin geçmişteki “finansal disiplininizi” görürler. Eğer görüntü bulanıksa, suçlu siz değilsiniz; sadece yanlış yöntemler kullanmış olabilirsiniz.

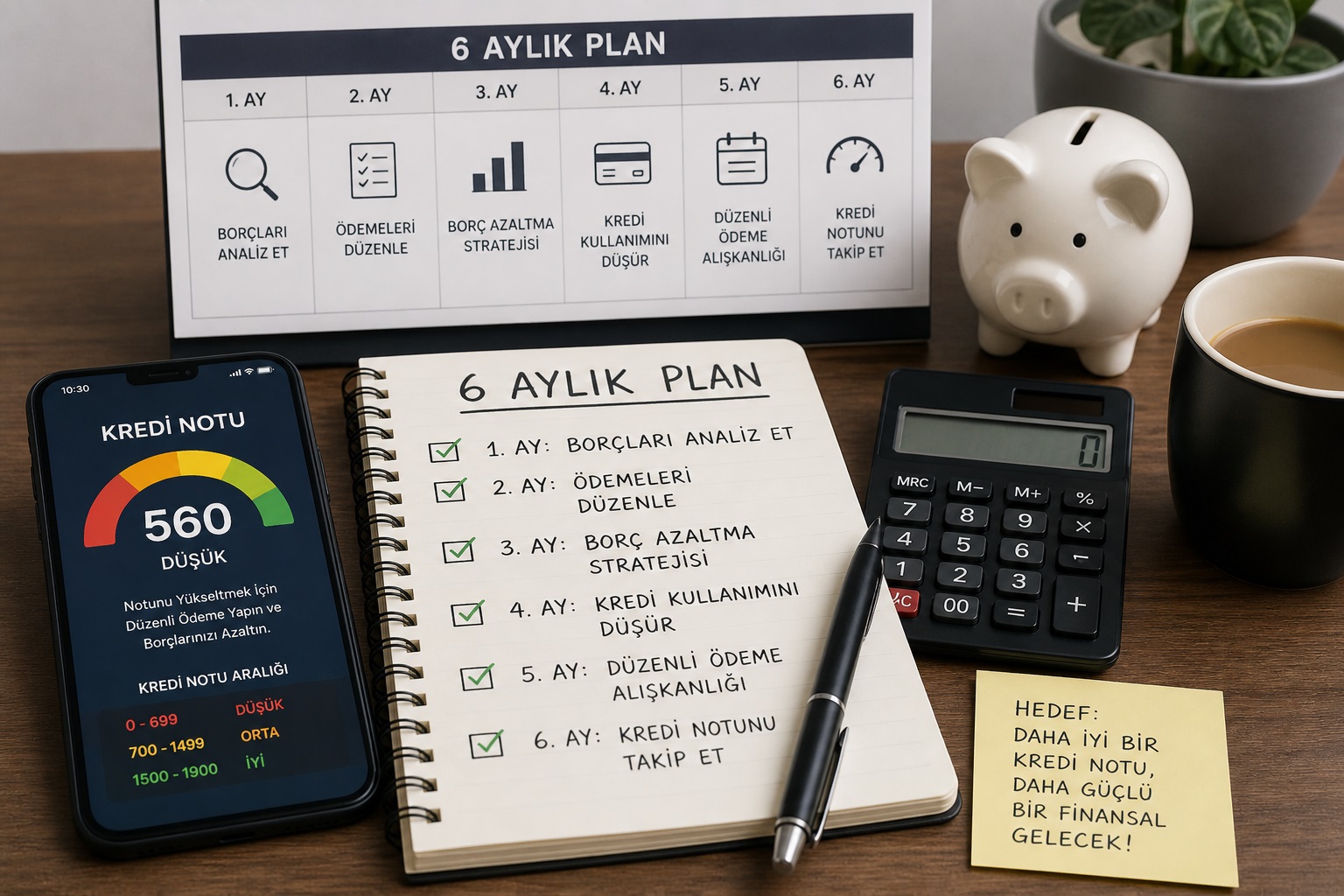

Bugün burada, 6 aylık bir “onarım operasyonu” planı hazırladık. Bu bir gecede zengin olma rehberi değil, bu bir itibar geri kazanma rehberidir. Adım adım gidelim, çünkü bankaların algoritmaları sabırlı ve sistemli hareket edenleri sever.

Birinci Ay: Enkaz Kaldırma ve Gerçeklerle Yüzleşme

Çoğu insan, düşük kredi notunun nedenini bilmeden onu yükseltmeye çalışır. Bu, rotasını bilmeden yola çıkmaya benzer. İlk ayınız, tüm finansal geçmişinizi bir dedektif titizliğiyle incelemekle geçecek. Findeks Raporunuzu alın. Hangi borç takibe düşmüş? Hangi kredi kartı ödemesi gecikmiş? Bunları net bir şekilde not edin.

Bu ayki stratejimiz: “Sessizliğe Gömülme.” Eğer borçlarınız idari takibe düşmüşse, bankanızla iletişime geçin. Birçok insan korkudan telefonları açmıyor, ancak bankalar “kaçan” müşteriyi değil, “sorununu çözen” müşteriyi sever. Yapılandırma tekliflerini değerlendirin, gücünüzü aşmayacak bir ödeme planına sadık kalın.

İkinci ve Üçüncü Ay: Borç Yönetiminde Disiplin Devrimi

İkinci ayda, “taze para” akışını yönetmelisiniz. Eğer kredi kartı limitleriniz sonuna kadar doluysa, bu bankalar için “çaresiz finansal durum” sinyalidir. Kredi kartı borçlarını ödeme sıranızı şuna göre belirleyin: En yüksek faiz oranına sahip borçtan başlayın. Buna ‘Kartopu Yöntemi’ diyoruz.

Üçüncü ay geldiğinde, artık borçlarınızı aksatmadan ödemeye başlamış olmalısınız. Kredi notu, düzenli ödeme ile beslenir. Bir ay bile gecikme yapmamak, notunuzun istikrarlı bir şekilde yukarı tırmanmasını sağlar. Burada küçük bir tüyo: Otomatik ödeme talimatı verin. Unutmak, bankalar için “dikkatsizlik” değil, “ödeme gücü yokluğu” olarak kodlanır.

Dördüncü ve Beşinci Ay: Kredi Notunu Uyandırmak

Dört ve beşinci aylarda “görünürlük” stratejisine geçiyoruz. Eğer hiç kredi kullanmıyorsanız veya çok az kullanıyorsanız, notunuzun yükselmesi zordur. Bankalar sizin borcunuzu ödeyip ödemediğinizi görmek ister. Bu yüzden, çok küçük tutarlı bir ek hesap (KMH) kullanımı yapın ve onu anında kapatın.

Ayrıca, eğer mümkünse, maaşınızı aldığınız banka ile ilişkinizi güçlendirin. Maaş müşterisi olmak, notunuzun biraz daha hızlı toparlanmasına yardımcı olan “görünmez bir referans”tır. Bu dönemde asla yeni kredilere başvurmayın! Reddedilen her başvuru, notunuzu daha da aşağı çeken bir çapa gibidir.

Altıncı Ay: Hasat Zamanı ve Gelecek Stratejisi

Altı ayın sonunda, sistemin size olan güveni yavaş yavaş geri dönecektir. Artık kredi notunuzdaki o “kırmızı” barın yeşile döndüğünü görmeye başlayacaksınız. Bu aşamada yapacağınız en büyük hata, güveni tekrar suistimal etmektir.

Altın kural: Harcamalarınız, gelirinizin %30’unu asla geçmemeli. Kredi notu sadece bir sayı değil, yaşam kalitenizin göstergesidir. Gelecekte bir konut kredisi veya araç kredisi çekmeyi düşünüyorsanız, bu 6 aylık disiplini bir yaşam tarzına dönüştürün.

Neden Başaramayanlar Var?

Pek çok okuyucum bana şu soruyu soruyor: “Deniz, neden her şeyi yaptığım halde notum yükselmedi?” Cevap çok basit: İstikrarsızlık. Bir ay çok iyi gidip, sonraki ay bir ödemeyi atlamak, önceki 5 aylık emeği çöpe atabilir. Bankaların algoritmaları “anlık başarıya” değil, “sürdürülebilir güvene” odaklıdır. Siz güvenilir olduğunuzu kanıtlamak zorundasınız ve bu, zaman gerektiren bir süreçtir.

Siz kendi finansal rotanızın kaptanısınız. 6 ay sonra bu günlere baktığınızda, o düşük kredi notunun aslında hayatınızdaki finansal disiplini sağlayan bir uyarı fişeği olduğunu göreceksiniz. Sabırlı olun, planınıza sadık kalın ve unutmayın; finansal özgürlük, önce zihinde başlar, sonra cüzdanda büyür.