Enflasyon Muhasebesi Nedir? Şirket Bilançolarına ve Vergiye Etkileri

Şirketiniz kâğıt üzerinde rekor kârlar açıklıyor olabilir, peki ya gerçekte durum ne? Enflasyon düzeltmesinin fiktif (hayali) kârları nasıl ortaya çıkardığını ve vergi matrahınıza olan sarsıcı etkisini keşfedin.

Yüksek enflasyon ortamlarında ticaret yapan işletme sahiplerinin sıkça yaşadığı çok tehlikeli bir illüzyon vardır. Yıl sonunda muhasebe departmanından gelen gelir tablosuna bakarsınız; cironuz geçen yıla göre %100 artmış, net kârınız rekor kırmıştır. Kendinizi ve ekibinizi tebrik edersiniz. Ancak aynı gün tedarikçinizi arayıp hammadde siparişi vermek istediğinizde, kasanızdaki o “rekor kâr” ile geçen yıl aldığınız hammaddenin yarısını bile alamadığınızı fark edersiniz. İşte işletme sermayenizin için için eridiği bu tehlikeli duruma Fiktif (Hayali) Kâr denir.

Şirketlerin bu hayali kârlar üzerinden devlete fazladan ve haksız yere Kurumlar Vergisi ödemesini engellemek (veya tam tersi, borçlanarak zenginleşenlerin vergisini artırmak) amacıyla Vergi Usul Kanunu (VUK) mükerrer 298. maddesi devreye girer. Bu sistemin adı Enflasyon Muhasebesi veya yasal adıyla Enflasyon Düzeltmesi‘dir. Peki, bu karmaşık sistem bilançonuzu vurmadan önce ne gibi hazırlıklar yapmalısınız?

Enflasyon Düzeltmesinin Temel Mantığı

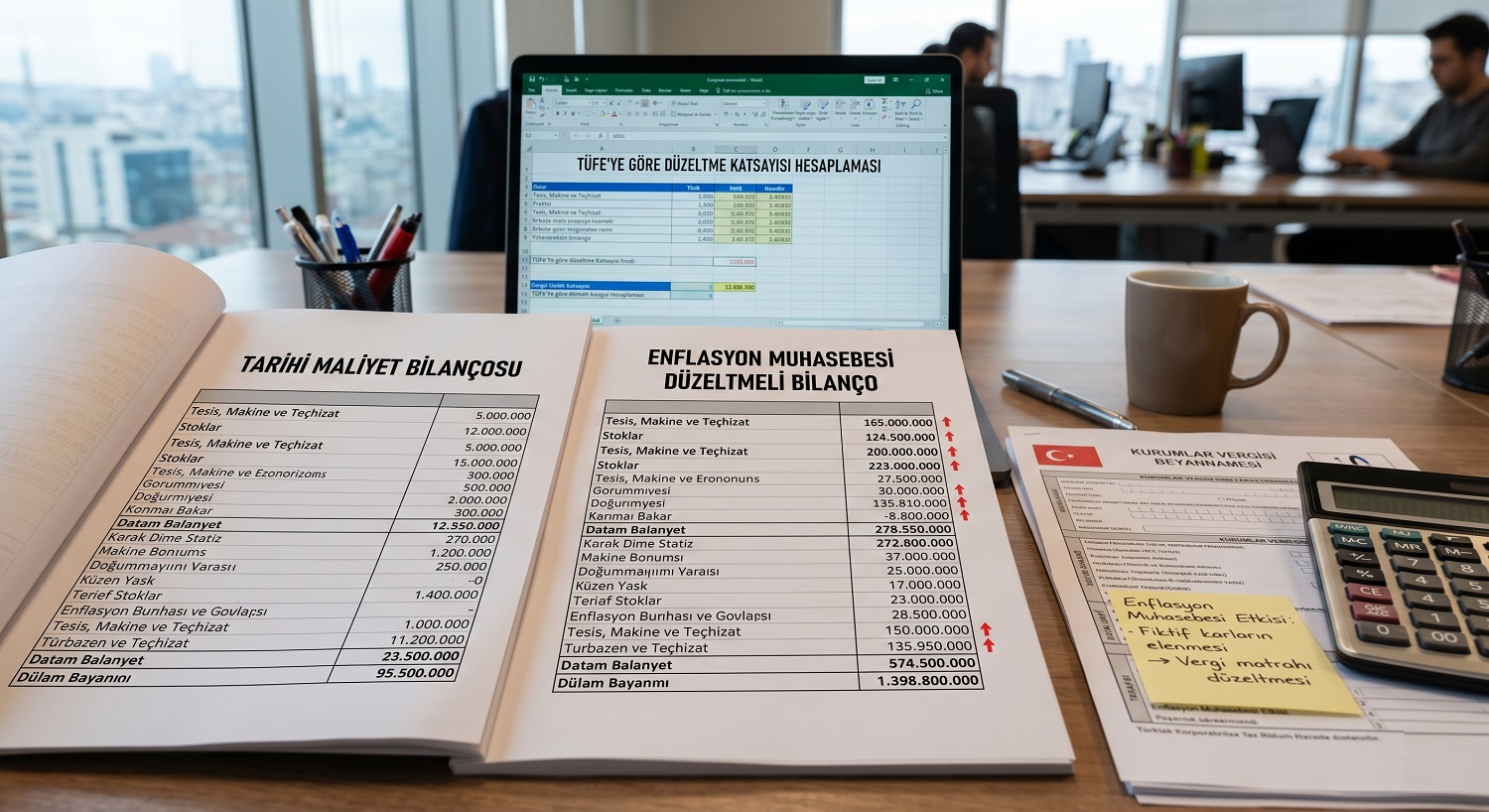

Geleneksel muhasebe sistemi “tarihi maliyet” esasına dayanır. Yani şirketiniz 2020 yılında 500.000 TL’ye bir fabrika makinesi aldıysa, o makine 2026 yılında da bilançoda 500.000 TL olarak görünür. Oysa o makinenin bugünkü yerine koyma maliyeti belki de 5.000.000 TL olmuştur.

Enflasyon düzeltmesi; bilançonuzdaki bu tarihi değerleri, devletin belirlediği taşıma katsayıları (Yİ-ÜFE oranları) ile çarparak bugünün satın alma gücüne günceller. Amacı, paranın zaman içindeki değer kaybını bilançolara yansıtmak ve şirketlerin mali tablolarını gerçekçi (realistik) hale getirmektir.

Sistemin Kalbi: Parasal ve Parasal Olmayan Kıymetler

Enflasyon muhasebesinin nasıl çalıştığını anlamak için, şirketinizin varlıklarını ve kaynaklarını iki büyük sepete ayırmanız gerekir. Bütün hesaplama bu iki sepet arasındaki savaşa dayanır.

- Parasal Kıymetler: Enflasyon karşısında doğrudan eriyen varlıklar veya borçlardır. Kasadaki nakit paranız, bankadaki vadesiz mevduatınız, müşterilerden alacaklarınız parasal varlıklardır. Banka kredileriniz veya tedarikçilere olan borçlarınız ise parasal kaynaklardır. (Önemli Not: Parasal kıymetler enflasyon düzeltmesine tabi tutulmaz, çünkü enflasyon zaten onların değerini piyasada eritmiştir.)

- Parasal Olmayan Kıymetler: Enflasyona karşı kendini koruyan, değeri fiyat artışlarıyla birlikte yükselen kalemlerdir. Binalarınız, makineleriniz, ticari mallarınız (stoklar), arsalarınız ve en önemlisi Özkaynaklarınız (Özsermaye) parasal olmayan kıymetlerdir. İşte enflasyon katsayısı ile çarpılarak değeri artırılacak olan kalemler bunlardır.

Vergi Yüküne Sarsıcı Etkisi: Kim Kazanır, Kim Kaybeder?

İş dünyasındaki en büyük şehir efsanesi “Enflasyon muhasebesi geldi, artık daha az vergi ödeyeceğiz” düşüncesidir. Oysa bu sistem bir tahterevalli gibidir; bazı şirketlerin vergi yükünü (matrahını) azaltırken, bazılarınınkini inanılmaz derecede artırır.

Türkiye’deki enflasyon düzeltmesi uygulamasının temel felsefesi “Borçluysan kazanırsın, Özkaynakların güçlüyse kaybedersin” şeklinde özetlenebilir. Sistem, enflasyonist ortamda bankadan kredi çekip (borçlanıp) mal alan şirketi ödüllendirirken, tamamen kendi cebinden (özsermaye) harcayan temkinli şirketi cezalandırır.

Senaryo 1: Güçlü Özsermaye, Zayıf Borçluluk (Vergi Sürprizi)

Diyelim ki şirketinizin çok güçlü bir özsermayesi var (yukarıdaki araçta Özkaynaklar > Parasal Olmayan Aktifler). Bu durumda, enflasyon düzeltmesi yapıldığında bilançonuzun pasif tarafındaki özkaynak kalemleri devasa oranda artacaktır. Çift taraflı kayıt sisteminin doğası gereği, pasifteki bu fiktif (hayali) artış, gelir tablonuza “Enflasyon Düzeltmesi Zararı” olarak yansıyacaktır. Bu da o dönem ödeyeceğiniz kurumlar vergisini düşürecektir.

Senaryo 2: Yüksek Stok, Yüksek Kredi (Vergi Yükü Artışı)

Eğer şirketiniz banka kredileriyle veya tedarikçi borçlarıyla (Parasal Kaynaklar) sürekli hammadde, arsa veya araç (Parasal Olmayan Aktifler) satın alıyorsa, aktifleriniz özkaynaklarınızdan çok daha büyük demektir. Enflasyon katsayısı uygulandığında aktiflerinizdeki bu devasa artış, gelir tablonuza “Enflasyon Düzeltmesi Kârı” olarak eklenecektir. Şirket kasasına fiziksel olarak tek bir kuruş nakit girmemesine rağmen, bu kâğıt üstündeki kâr üzerinden %25 Kurumlar Vergisi ödemek zorunda kalırsınız.

KOBİ’ler İçin Stratejik Eylem Planı

1. Stok Yönetimi: Deponuzda gereksiz yere yatan, satışı yavaş (yavaş devreden) mallar enflasyon muhasebesinde sizin düşmanınızdır. Bu malların değeri düzeltmeyle artırılır ve satılmasalar bile “kâr” yazarak size vergi ödetir. Stok devir hızınızı acilen artırın.

2. Sermaye Artırımı İllüzyonu: Özsermayenizi nakit olarak artırmak, düzeltme dönemlerinde vergi kalkanı sağlar. Ancak şirkete ortakların para koyması gereklidir.

3. Yatırım Zamanlaması: Araç veya makine alımlarını borçla (krediyle) yapmak, enflasyonist ortamda aktiflerinizi şişireceği için vergi matrahınızı patlatabilir. Sabit kıymet yatırımlarını yapmadan önce mali müşavirinizle mutlaka “simülasyon” yapın.

Enflasyon muhasebesi sadece beyanname döneminde mali müşavirinizin halledeceği bir “matematik işlemi” değildir. Fiyatlama politikalarınızdan, depo stoklarınıza, banka kredilerinizden kâr dağıtım kararlarınıza kadar şirketinizin tüm stratejik yönünü derinden sarsacak finansal bir devrimdir. İşletme sahiplerinin bu yeni döneme “gelir tablosu odaklı” bakış açısından çıkıp “bilanço yönetimi odaklı” bir vizyonla geçiş yapması artık hayatta kalmanın temel şartıdır.